Comenzada la comercialización de 40 viviendas en Ripagaina

La banca española está volcándose con las hipotecas. En un mercado con los tipos de interés en mínimos históricos y poco margen para aumentar su beneficio, los préstamos para comprar una vivienda se han convertido en uno de los pocos negocios rentables para el sector financiero. Y por eso la competencia es máxima.

Gracias a la rivalidad en este campo, las entidades están apostando por mantener unos diferenciales muy competitivos tanto en su oferta a tipo variable como a tipo fijo y poco a poco están ampliando el porcentaje de financiación que conceden a los clientes, aunque en los últimos meses han tenido que reaccionar a los varapalos judiciales que les han obligado, por ejemplo, a devolver el dinero cobrado de más por las cláusulas suelo o a hacerse cargo de buena parte de los gastos que conlleva la firma de una hipoteca.

En los últimos meses se está produciendo un cambio de estrategia que deben tener muy presente todos aquellos que necesiten pedir un préstamo para poder comprarse una casa.

Según explica Juan Villén, responsable de idealista hipotecas, “no basta con conseguir financiación en un mercado de precios al alza y que el cliente tenga ingresos suficientes como para que la cuota sea asumible, sino que hay que conocer cómo están cambiando las hipotecas y qué dan y piden los bancos. Casi todos han revisado las condiciones”.

En su opinión, estas son las estrategias más comunes que están siguiendo: mantienen estables los intereses y están más predispuestos a financiar un porcentaje mayor del precio de compra del inmueble, aunque están rescatando las comisiones de apertura de la hipoteca y, en el caso de los préstamos a tipo variable, están aplicando unos intereses iniciales más altos durante un plazo de hasta dos años. Resumimos en qué consiste cada una:

1. Los diferenciales siguen siendo competitivos: en los últimos meses, y a pesar de que el mercado esperaba un encarecimiento de los préstamos, las entidades han decidido mantener estables los intereses de sus ofertas hipotecarias, que siguen en unos niveles muy competitivos. De hecho, el interés medio de los préstamos lleva tres meses consecutivos marcando mínimo histórico, según el INE.

Por ejemplo, en idealista hipotecas encontramos préstamos a tipo variable al 0,75%+euríbor y son muchas las que ofrecen un interés inferior al 1%+euríbor. En el caso de las hipotecas a tipo fijo, a un plazo de 20 años encontramos varias ofertas con un interés de entre el 1,9% y el 2,1%, mientras que a 30 años los diferenciales más competitivos se encuentran en la horquilla 2,1%-2,5%. “Una zona que coincide con la media histórica del euríbor a 12 meses y, por tanto, que sigue suponiendo una gran oportunidad. En el caso de las variables, lo más destacado es que el euríbor seguirá en negativo a corto plazo, aunque en el futuro volverá a repuntar”, añade Villén.

¿Y a cuánto dinero se corresponden esos intereses? Para una hipoteca de 100.000 euros, por ejemplo, estaríamos hablando de una cuota mensual de entre 312-322 euros en el caso de una hipoteca variable a 30 años sujeta a menos de un 1%+euríbor, mientras que una fija a ese plazo tendría una cuota mensual de entre 377 y 395 euros. En el caso de una hipoteca fija a 20 años, la cuota se incrementaría hasta los 500 euros mensuales.

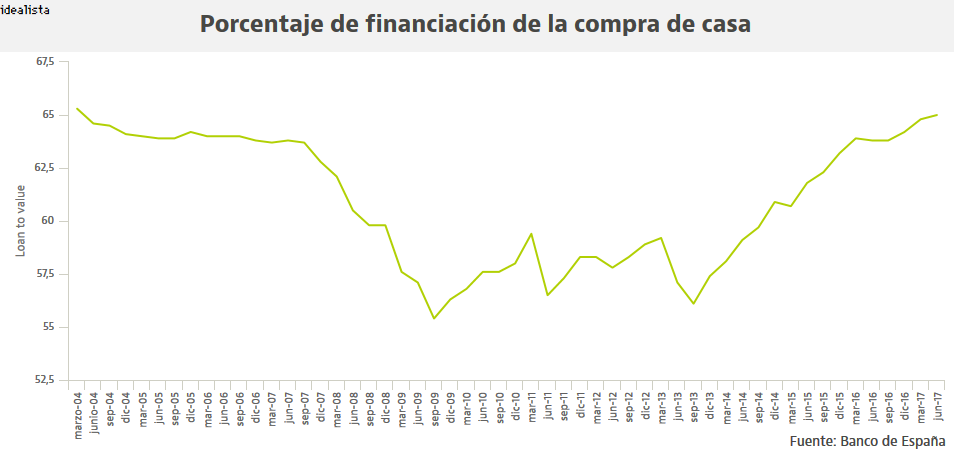

2. Predisposición a prestar más dinero: otro de los cambios más palpables en materia hipotecaria es que los bancos, a sabiendas de que el gran problema de muchos compradores es el ahorro, cada vez están más dispuestos a prestar más del 80% del precio de compra del inmueble, un porcentaje que el mercado ha tomado como referencia para diferenciar las hipotecas arriesgadas con las estándar y al que denomina ‘Loan To Value’ (LTV).

“Uno de cada cuatro demandantes de vivienda tiene capacidad de pago de la cuota, pero no los ahorros suficientes como para aportar ese 20% restante y hacer frente al otro 10%-13% para pagar impuestos y demás gastos. Es decir, necesita un porcentaje de financiación superior al 80%. En las operaciones en las que participa idealista hipotecas, el préstamo medio ha ido aumentado y si el porcentaje de financiación antes rondaba el 70% actualmente alcanza el 78%”, añade Villén.

Los datos que maneja el Banco de España también miran en esa dirección: en el segundo trimestre del año, el porcentaje de financiación medio para la compra de una vivienda se situó en el 65%, frente al 64,2% de diciembre y al 63,8% del pasado verano. Se trata del nivel más alto desde marzo de 2004.

En este sentido, lo que hacen los bancos es jugar con el valor de tasación de las viviendas y están dando actualmente entre el 80%-90%. El porcentaje va ‘in crescendo’ según el perfil de cliente (un funcionario o alguien que lleve mucho tiempo en su empresa podría ser más alto incluso) y el tipo de inmueble (para las casas en manos de los bancos, el porcentaje de financiación puede llegar al 100%, mientras que para una segunda residencia el porcentaje suele ser mucho más bajo que para el de la vivienda habitual).

3. Se generalizan las comisiones de apertura. La banca ha tenido que reaccionar ante las numerosas sentencias judiciales que han dado la razón a sus clientes en materia de cláusulas abusivas (suelo, vencimiento anticipado, hipoteca multidivisa…) y en lo referente a los gastos de formalización de las hipotecas. Y muchas entidades lo que han hecho es trasladar al hipotecado parte de dichos costes a través de la imposición de una comisión de apertura, que consiste en cobrar al cliente el simple hecho de formalizar el préstamo.

Aunque no todos los bancos aplican esta comisión (Abanca, Kutxabank…), cada vez es más frecuente y suele situarse entre el 0,5% y el 1%, mientras que otros aplican un 0,25% pero exigen un importe fijo. Santander, BMN, BBVA, Bankinter e Ibercaja son algunas de las entidades que aplican comisiones de apertura a su oferta hipotecaria.

A pesar de que su uso se está generalizando, cada vez más tribunales están considerando que es una cláusula abusiva porque se trata de una comisión que no se negocia, sino que es impuesta de forma unilateral por las entidades.

4. Aparecen los tipos de interés iniciales. Otro de los cambios más evidentes en materia hipotecaria es que muchos bancos están aplicando en las hipotecas variables un tipo de interés superior durante los primeros 12-24 meses de vida del préstamo.

“Hay que poner especial atención en este punto y no solo mirar el diferencial, sino también el interés inicial. Es importante porque en los primeros años de la hipoteca es cuando se pagan más intereses y menos capital se amortiza”, sostiene Villén. Entre las entidades que están usando esta maniobra están Kutxabank, Abanca, BBVA, BMN e ING, mientras que Santander de momento no se ha sumado a esa tendencia.

La Estrella del Sur. Oficinas – OFICINAS Compra o Alquiler.

ALQUILER OFICINA 27,20 M/2 precio 217 euros.

OFICINAS CALLE BERROA 13-15

Blas de la Serna 89-91 – GARAJES A LA VENTA EN ARROSADIA.

Burlada, Pza las Eras – GARAJES A LA VENTA.

Garajes en venta o alquiler en Burlada (Navarra).

Los garajes estan ubicados en:Plaza de las Eras nº 1, Calle Santa Quiteria nº 4.

Tajonar – GARAJES A LA VENTA EN ARROSADIA.

Garajes en alquiler o venta en la calle Berroa 13-15 de Tajonar (Navarra).

Disponemos de Garajes y Garajes con trasteros

Egües – TERRENO A LA VENTA.

Terreno en venta en la calle Elizamendi 19 de Egües (Navarra), ubicación excelente, con vistas y junto al parque.

El terreno ocupa una superficie de 350 m2, ademas tiene licencia de obras y proyecto (adecuado a sus necesidades).

Pol. Areta. Huarte-Pamplona – NAVES A LA VENTA.

3 Naves Industriales. Poligono Areta, Huarte-Pamplona

Nave 1: 442 m2, 151 m2 de entreplanta, 59 m2 de patio posterior y 51 m2 patio de acceso.

Nave 2: 431 m2, 147 m2 de entreplanta, 58 m2 de patio posterior y 50 m2 patio de acceso.

Nave 3: 882 m2, 302 m2 de entreplanta, 169 m2 de patio posterior, 102 m2 patio de acceso y 423 de patio lateral.

Tajonar – LOCALES A LA VENTA.

Local en alquiler o venta en la calle Berroa 13-15 de Tajonar (Navarra).

El local dispone de una superficie de 350 m2

Villava – LOCALES A LA VENTA.

Local en alquiler en el parque Ribed de Villava (Navarra).

El local dispone de una superficie de 71m2.

Burlada – Sta. Quiteria – LOCALES A LA VENTA.

Local en venta o alquiler en la calle Santa Quiteria 4 de Burlada (Navarra).

El local dispone de una superficie de 150m2.

Burlada – Plaza las Eras 1 – LOCALES A LA VENTA.

Local en alquiler en la plaza de las Eras 1 de Burlada (Navarra).

El local dispone de una superficie de 138m2.

Tajonar – GARAJES A LA VENTA EN ARROSADIA.

Garajes en alquiler o venta en la calle Berroa 13-15 de Tajonar (Navarra).

Disponemos de Garajes y Garajes con trasteros

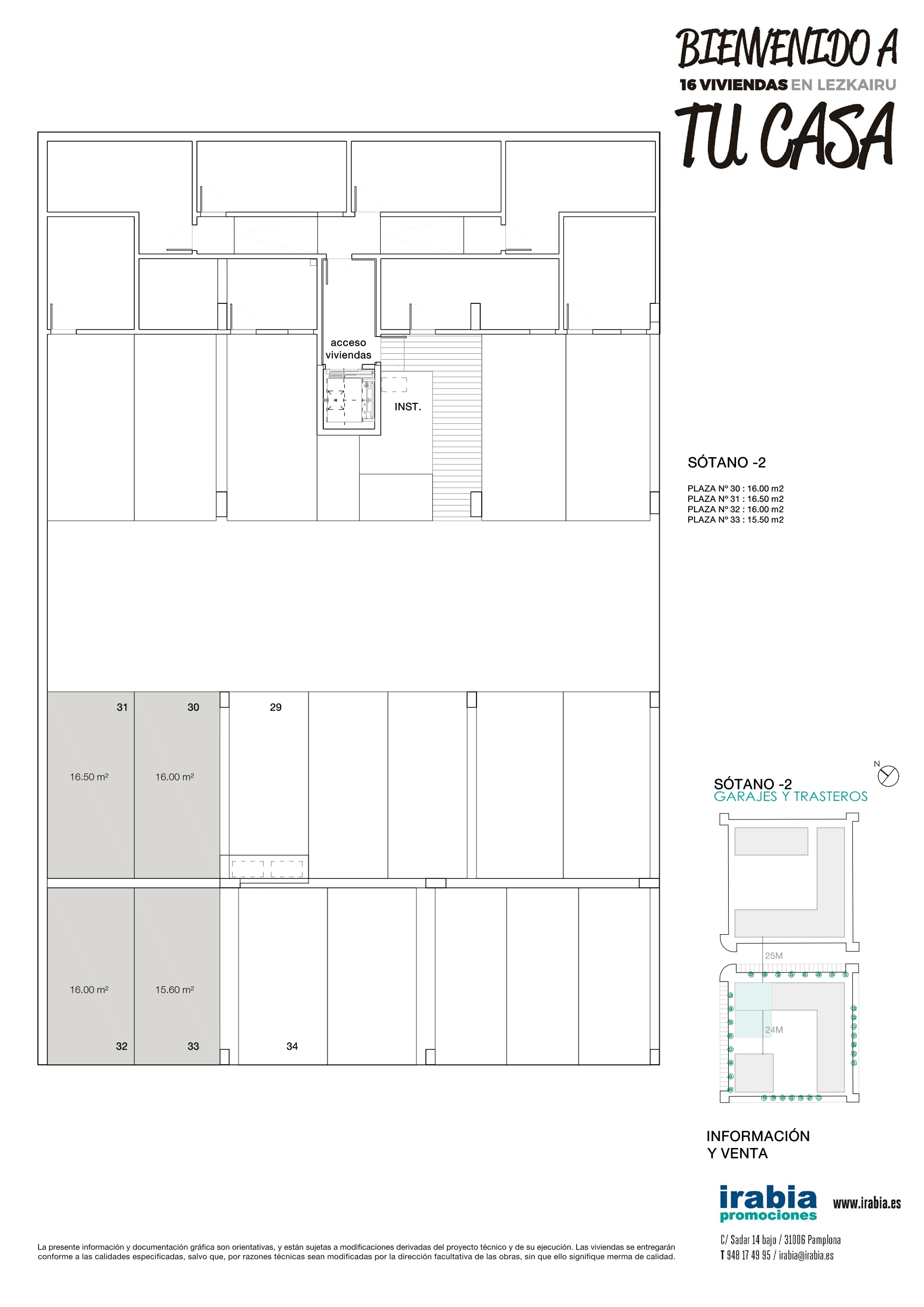

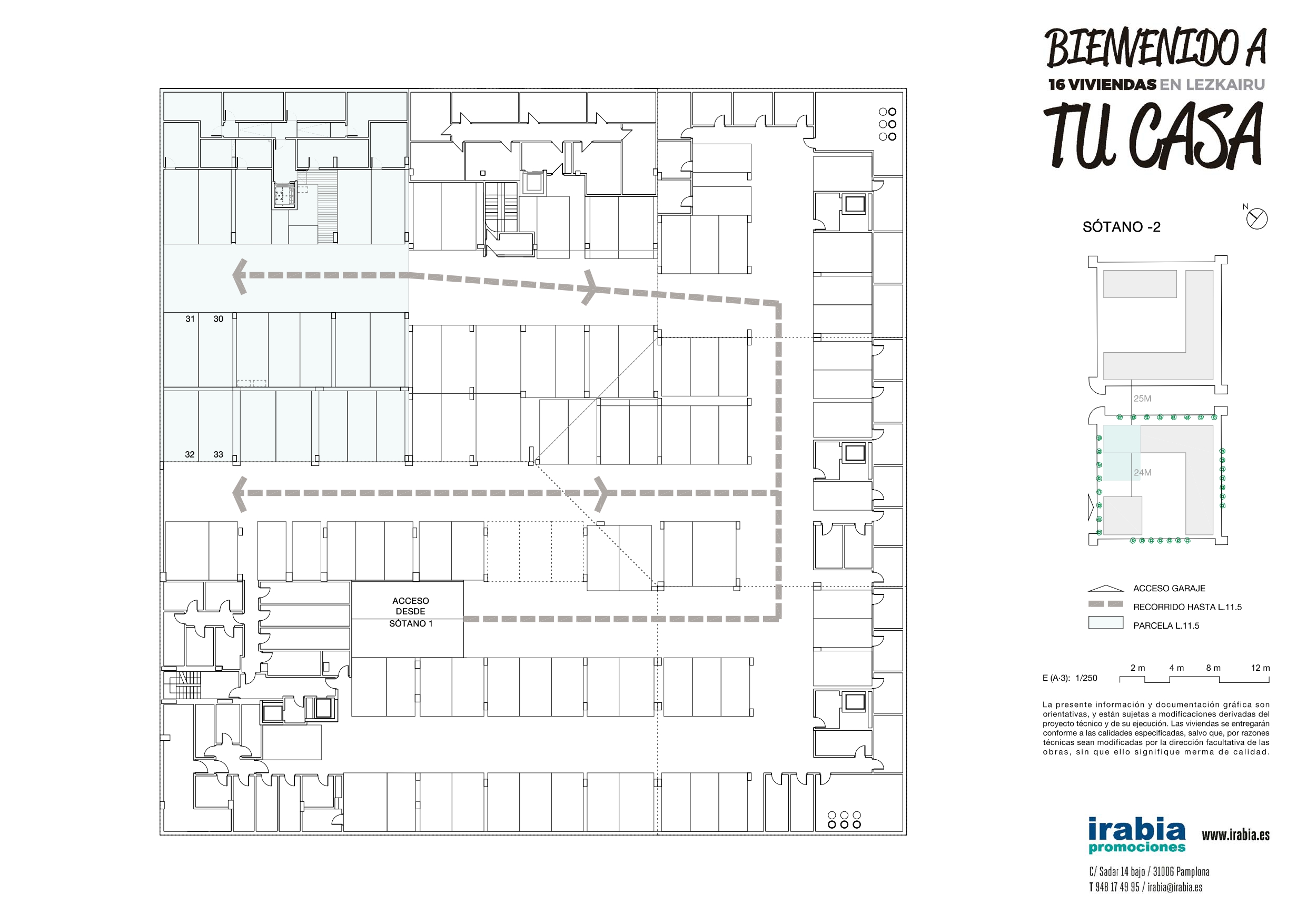

VENTA PLAZAS DE GARAJE EN CALLE LAS BLANCAS 1 LEZKAIRU

LOTE GARAJES 30 Y 31 SOTANO -2 PRECIO CONJUNTO 20.000 + IVA= 24.200 €

LOTE GARAJE 32 Y 33 SOTANO -2 PRECIO CONJUNTO 21.000 + IVA= 25.410 €